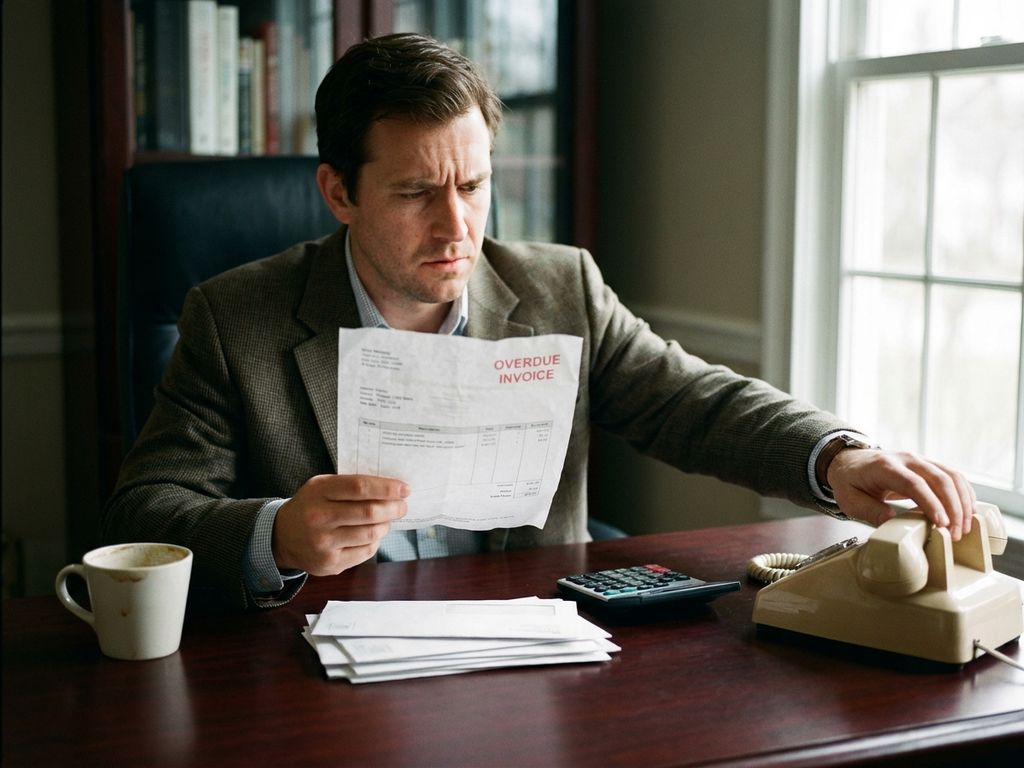

Wat doe je als je klant een betalingsachterstand heeft opgebouwd?

Als je klant een betalingsachterstand heeft opgebouwd, kun je verschillende stappen ondernemen om je geld te krijgen. Begin met een vriendelijke betalingsherinnering en escaleer indien nodig naar formele aanmaningen. Wanneer zelfstandig incasseren niet meer werkt, is het tijd om een incassobureau in te schakelen. Preventieve maatregelen zoals kredietchecks en duidelijke betalingsvoorwaarden helpen betalingsachterstanden voorkomen.

Wanneer spreek je eigenlijk van een betalingsachterstand?

Je spreekt van een betalingsachterstand zodra de betalingstermijn op je factuur is verlopen en er nog geen betaling is ontvangen. Als je bijvoorbeeld 30 dagen betalingstermijn hanteert, ontstaat er officieel een achterstand na dag 31. Het maakt niet uit of het om één dag of meerdere maanden gaat – technisch gezien is het dan achterstallig.

Het verschil tussen betalingstermijn en betalingsachterstand is belangrijk voor je vervolgacties. De betalingstermijn is de periode waarin je klant mag betalen zonder consequenties. De betalingsachterstand begint pas na afloop van deze termijn. Veel ondernemers wachten nog een week of twee voordat ze actie ondernemen, maar juridisch gezien mag je direct na het verstrijken van de betalingstermijn stappen zetten.

Timing is relevant omdat je incassokosten en wettelijke rente mag doorberekenen vanaf de eerste dag van achterstand. Hoe eerder je reageert, hoe groter de kans dat je betaling ontvangt. Klanten die snel worden aangesproken op hun betalingsgedrag, betalen vaak sneller dan wanneer je maanden wacht.

Welke eerste stappen kun je zelf ondernemen bij een betalingsachterstand?

Begin altijd met een vriendelijke betalingsherinnering per e-mail of telefoon. Vaak is er sprake van een vergissing of administratieve fout. Wacht ongeveer een week na de vervaldatum en neem dan contact op met een behulpzame toon. Vraag of er problemen zijn en bied eventueel een betalingsregeling aan.

Als de vriendelijke herinnering geen resultaat oplevert, verstuur je na 7-10 dagen een formele aanmaning. Deze moet schriftelijk gebeuren en bevat een nieuwe betalingstermijn van minimaal 14 dagen. Vermeld duidelijk welk bedrag open staat, de oorspronkelijke vervaldatum en dat je verdere stappen overweegt bij uitblijven van betaling.

| Stap | Timing | Tone-of-voice | Actie |

|---|---|---|---|

| Betalingsherinnering | 1 week na vervaldatum | Vriendelijk, behulpzaam | E-mail of telefonisch contact |

| Formele aanmaning | 2-3 weken na vervaldatum | Zakelijk, duidelijk | Schriftelijke aanmaning met nieuwe termijn |

| Laatste waarschuwing | 5-6 weken na vervaldatum | Formeel, consequent | Aankondiging externe incasso |

Na de formele aanmaning kun je nog één laatste waarschuwing sturen waarin je aankondigt dat je externe hulp gaat inschakelen. Geef hierbij een finale termijn van 7-14 dagen. Met SelfCollect kun je deze stappen gestructureerd doorlopen en professionele brieven versturen.

Wanneer is het tijd om professionele hulp in te schakelen?

Schakel professionele hulp in wanneer je klant niet reageert op je aanmaningen, betalingsafspraken niet nakomt, of onredelijke excuses blijft geven. Ook als het bedrag te hoog is om te laten lopen of als je geen tijd hebt voor langdurige procedures, is het verstandig om een incassobureau in te schakelen.

Andere signalen zijn wanneer je klant juridische vragen stelt over de vordering, betwist dat hij het geld verschuldigd is, of dreigt met een tegenclaim. In deze situaties heb je juridische expertise nodig die je als ondernemer vaak niet in huis hebt. Ook bij internationale klanten is professionele hulp meestal noodzakelijk vanwege verschillende wettelijke regels.

Wacht niet te lang met het inschakelen van hulp. Hoe ouder een vordering wordt, hoe moeilijker het wordt om te innen. Na zes maanden wordt het al lastig, en na een jaar zijn je kansen aanzienlijk kleiner. Je kunt altijd contact opnemen met een incassospecialist voor advies over je specifieke situatie.

Wat is het verschil tussen een incassobureau en een deurwaarder?

Een incassobureau probeert minnelijk tot een oplossing te komen door contact te zoeken met je klant, betalingsregelingen voor te stellen en te onderhandelen. Een deurwaarder heeft juridische bevoegdheden om beslag te leggen, goederen in beslag te nemen en gedwongen verkoop uit te voeren na een gerechtelijke uitspraak.

Je schakelt eerst een incassobureau in omdat dit goedkoper is en de klantrelatie minder beschadigt. Incassobureaus werken vaak met no cure, no pay – je betaalt alleen bij succes. Een deurwaarder is duurder en wordt pas ingeschakeld als minnelijke incasso niet werkt en je een vonnis hebt.

Het voordeel van een incassobureau is de persoonlijke aanpak en expertise in onderhandelen. Ze kennen de psychologie achter betalingsgedrag en weten hoe ze klanten kunnen motiveren om te betalen. Een deurwaarder is meer geschikt voor hardnekkige gevallen waar dwang nodig is, maar dit kost meer tijd en geld.

Hoe voorkom je betalingsachterstanden in de toekomst?

Preventie begint bij heldere betalingsvoorwaarden in je offerte en algemene voorwaarden. Vermeld duidelijk wanneer betaling moet plaatsvinden, welke incassokosten je doorberekent en wat er gebeurt bij te late betaling. Zorg dat klanten deze voorwaarden accepteren voordat je begint met werken.

Voer bij nieuwe klanten een kredietcheck uit om hun betalingsgedrag te controleren. Dit voorkomt problemen met klanten die structureel niet betalen. Bij grote opdrachten kun je een voorschot vragen of de opdracht in fases factureren. Dit beperkt je risico aanzienlijk.

Verstuur facturen direct na levering en houd je debiteurenadministratie goed bij. Stuur automatische herinneringen vlak voor de vervaldatum en neem snel contact op bij achterstand. Goede communicatie en een persoonlijke relatie met je klanten zorgen ervoor dat ze eerder geneigd zijn om snel te betalen.

Hoe CreMan helpt met betalingsachterstanden

Wij helpen je effectief omgaan met betalingsachterstanden door een complete aanpak van preventie tot incasso. Onze ervaring van meer dan 20 jaar in credit management zorgt ervoor dat je snel resultaat ziet.

- SelfCollect: Zet zelf de eerste incassostappen met onze professionele brieven en ontvang 15-30% van de incassoprovisie terug

- Snelle opvolging: Wat vandaag binnenkomt, gaat vandaag de deur uit

- Eigen juristen: Deskundig advies bij elk dossier en begeleiding tot aan de rechtbank

- 24/7 online inzage: Volg de voortgang van je dossiers in real-time

- No cure, no pay: Je betaalt alleen bij succes

- Kredietinformatie: Check nieuwe klanten vooraf om risico’s te voorkomen

Heb je vragen over een specifieke betalingsachterstand of wil je weten hoe SelfCollect werkt? Lees meer over onze aanpak of neem direct contact met ons op voor persoonlijk advies.

Gerelateerde artikelen

- Hoeveel aanmaningen moet je sturen voordat je een incassobureau inschakelt?

- Wat gebeurt er als je klant verhuist tijdens de incassoprocedure?

- Wanneer moet je een deurwaarder inschakelen in plaats van een incassobureau?

- Kun je een incassobureau inschakelen voor kleine bedragen?

- Kun je een incassobureau inschakelen voor abonnementskosten?